반응형

안녕하세요 오늘은 갈듯말듯 애간장을

태우는 한국항공우주(047810)의 주가

전망에 대해 알아보도록 하겠습니다.

오늘 새해 첫날이 밝았는데요 지난해 마감

일의 주가는 보합이었네요. 지수하락을

감안하면 선방한거라 보여집니다만 주주

분들의 마음은 그렇지 않을거라 생각됩

니다.

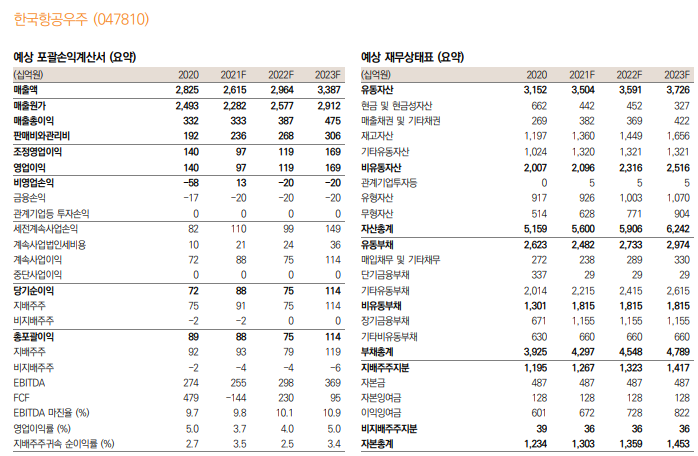

지난 3분기 한국항공우주의 실적을 살펴

보도록 하겠습니다. 전반적으로 수리온3

차 납품이 지연되면서 부진한 실적을 기록

하였습니다. 매출은 4,451억원으로 전년도

대비 13.5프로 마이너스입니다. 영업이익

역시 28억원으로 전년도대비 87% 마이너

스를 기록하였네요.

국내사업은 수리온3차의 납품이 지연되기

는 하였지만 KF21개발이 정상적으로 진행

중이며 기수주된 완제가 납품완료가 되었고

여객운송 회복세와 보잉/에어버스 영업환경

개선에 따른 주문 증가로 인해 회복중임을

알수 있습니다.

코로나19변이 불확실성이 있긴 하지만 완제기

수출수주가 증가하고 있고 3분기 인도네시아

2,640억원,태국859억원 수주성공소식 역시

주가회복에 긍정적요인으로 작용할듯 합니다.

그리고 말레이시아 수주는 1조원규모로 예상

되는데 여기서 잭팟을 터뜨린다면 년초나 상

반기 중으로 주가는 상승흐름을 탈것으로 보

입니다.

주주분들은 너무 애태우지 마시고 저점에서

모아가시는 전략을 취하신다면 좋을것 같네

요.

반응형

'추월차선 > 주식' 카테고리의 다른 글

| 비메모리 반도체 테스트 전문기업 '네패스아크' 주가전망 (0) | 2022.01.04 |

|---|---|

| 콘텐츠 관련주의 대세 '캐리소프트'주가 전망 (2) | 2022.01.03 |

| K방산의 미래 '한화시스템'주가전망 (0) | 2021.12.28 |

| 가구,인테리어 하면 한샘 '한샘'주가전망 (0) | 2021.12.27 |

| 국내주식거래시 세금정리 (2) | 2021.12.04 |