안녕하세요 오늘은 LG전자

(066570)의 주가 전망에 대

한 포스팅을 올려봅니다.

어제 장마감한 LG전자의 주

가는 130000원입니다.

장시작하자마자 급락을 하더

니 하루종일 약세를 보인 하

루였습니다. 최근 단타로 들

어오신 분들은 연일 약세를

보이는 주가에 답답하실듯

하네요~

LG전자의 현재 가치평가나

투자의견을 묻는다면 사실

긍정적인 부분이 많은데요~

실제로 투자를 고려하고

계신다면 돌다리도 두들겨

보고 적절한 시점에 들어가는

것이 현명한 방법일듯 합니다.

LG전자의 프리미엄 가전 부

분은 제품판매 호조로 매출

액기준 21년 글로벌 가전 업

체 1위를 기록할 것으로 보입

니다. 2022년에도 북미 중심

의 가전수요 성장이 지속될 것

을 보입니다.

차량용 부품의 수요 역시 여

전히 견조하다고 판단되며

21년 VS사업부의 적자 지속에

도 불구하고 수주 잔고는 기존

가이던스 60조원을 상회할 것

으로 추정됩니다.

물론 22년 1사분기에도 반도체

부품 부족 상황은 지속될 것으

로 예상되나 영업환경 개선시

VS사업부의 흑자 전환이 가능할

것으로 판단되며 기존 밸류에이

션은 유지될 것으로 보입니다.

지금 주가 하락은 2021년4사분

기의 실적때문 인것으로 추정되

는데 견조한 실적에도 불구하고

증권사들의 추정치 및 컨센셔스

를 큰폭으로 하회하는 영업이익

을 기록하였기 때문입니다.

매출액은 21조원으로 전년도대비

20.7%성장하였으나 영업이익은

6.816억원으로 전년도 대비 21%

감소하였습니다.

영업이익의 감소 주요 원인은 가

전 사업부의 원재료 및 물류비 가

격이 상승하였기 때문인데 오미크

론 코로나 확산세로 항구를 통한

제품 이송이 제한되었고 항공 이송

물량 증가에 따른 물류비 증가와

정박시간이 길어지면서 재고 관리

비용 증가가 불가피 해졌기 때문입

니다.

또한 VS사업부 역시 완성차 업체

들의 생산 차질이 장기화되며 연간

적자를 지속하고 있는 것도 영업이

익의 하락 원인으로 지목됩니다.

역대 최고의 실적에도 아쉬운 수익

성이 주가의 발목을 잡고 있는데

LG전자 주주이시라면 2021년 1월

의 엄청난 급등을 기억하시리라

생각됩니다. 2022년에 다시한번 20

21년의 주가상승의 기운을 느껴보

시길 바라며 모아가시는 전략으로

성공투자 하시길 바라겠습니다.

'추월차선 > 주식' 카테고리의 다른 글

| 삼영에스앤씨 주가전망 (0) | 2022.01.06 |

|---|---|

| 세계1등의 조선사 '현대중공업' 주가전망 (0) | 2022.01.05 |

| 비메모리 반도체 테스트 전문기업 '네패스아크' 주가전망 (0) | 2022.01.04 |

| 콘텐츠 관련주의 대세 '캐리소프트'주가 전망 (2) | 2022.01.03 |

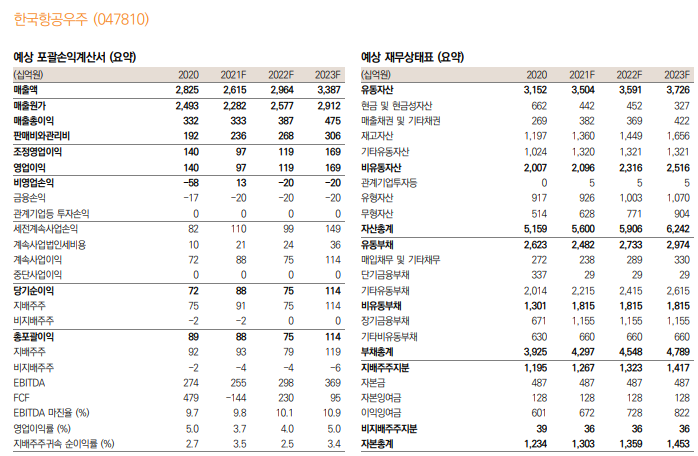

| 애증의 한국항공우주 주가전망 (0) | 2022.01.01 |