안녕하세요 윤아부지입니다.

오늘은 우리나라 대표항공사 대한항공

(003490)주가 전망에 대한 포스팅을 올

려 보도록 하겠습니다.

11월 25일 오전인 현재 대한항공의

주가는 28,100원입니다. 이번주 주가

는 29,000원 정도에서 시작하였는데

주후반으로 가는 현재 소폭 하락한 상

태입니다.

9월 말 정도에 34,950원을 찍은 주가는

하염없이 밑으로 내려오고 있는 중이네요

고점에 사신 분들은 여지없이 물려계실

것으로 보입니다. 물릴때는 뭐다. 네 존버

정신으로 버텨야 합니다. 그러나 물릴때도

이유없이 계속 물려있으면 고통스럽죠 희

망적인 전망을 함께 살펴보시겠습니다.

분기실적과 주가의 흐름을 살펴보면 지금의

단기적 하락에 대한 대비를 하실수 있을것

같습니다.

일단 3분기 대한항공의 매출액은 2조3,035억

원으로 전년도 대비 44%정도가 증가하였습니다.

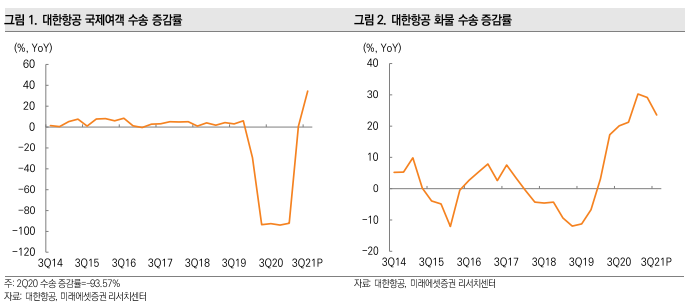

세부적으로 살펴보면 화물은62.4% 전년도

대비 증가하였고 수송은23.6% 전년도 대비

증가하였는데 이는 공급량 확대와 요율의 상

승으로 인한 것이라 생각됩니다.

여객부분이 21.6%증가한 것은 장거리 노선이

살아나고 있고 국제여객 수송도 이전보다

늘어난 것이 원인이라 보여집니다.

하지만 항공우주 부문에서 전년도대비 -37%

정도 매출이 하락하였는데 전반적인 항공기

시장 침체에 따른 매출 부진인것 같습니다.

영업이익은 4,202억원으로 어닝 서프라이즈

를 달성하였습니다. 시장 기대치보다 월등히

높은 영업이익을 달성하였는데 화물탑재률이

올라가고 여객 탑승객도 코로나 이전만큼은

아니지만 어느정도 회복되었으며 유가 상승에

도 불구하고 요율 인상으로 이를 극복하였네요~

업황호조가 지속되는 부면은 굉장히 긍정적

신호입니다. 화물 경기가 호황이고 여객운송

도 점진적으로 위드 코로나가 여러나라에서

전면적으로 시행되면 개선되리라 보여집니다.

화물 성수기와 장거리 여행수요가 계속 고공

행진을 하면서 적자폭이 축소되고 있으며

점진적 여행공급확대가 예상되면서 주가 전망

에는 상당히 긍정적입니다.

대한항공은 뭐니뭐니 해도 대한민국 1등 항공

사입니다. 항공업계의 압도적1위 기업으로서

프리미엄이 있고 재무구조도 이익사이클연장으로

안정화되고 있으며 아시아나 항공과의 기업결합

가능성도 있는데 신고승인 될경우에 대한항공의

주가는 진짜 저멀리 날아가게 될거라 생각됩니다.

미래에셋에서 제시한 목표주가는40,000원인데요.

저는 50,000원도 갈거라 개인적으로 생각합니다.

30000원 밑에서 모아가시는 것을 추천드리고요

모아가신다면 나중에 큰 수익으로 보답할 주식

이라고 개인적으로 생각합니다.

'추월차선 > 주식' 카테고리의 다른 글

| 국내주식거래시 세금정리 (2) | 2021.12.04 |

|---|---|

| 우리나라에서 이마트모르면 간첩 '이마트'주가분석 (0) | 2021.11.29 |

| 유통업계의 강자 '신세계' 주가전망 (0) | 2021.11.18 |

| 한국을 대표하는 백화점 '현대백화점' 주가전망 분석 (0) | 2021.11.14 |

| CJ대한통운 주가전망 (12) | 2021.11.09 |